სად რა სახის ანაბრებია და რომელ ვალუტაში

თუ გაქვთ დანაზოგი რომელიმე ვალუტაში და მისი ბანკში განთავსება გსურთ, ბუნებრივია, ჯერ უნდა გაარკვიოთ, სად და რა სახით უფრო ხელსაყრელია ამ თანხის შენახვა. ამჟამად საქართველოში 19 კომერციული ბანკი ფუნქციონირებს. მათგან 13 ბანკის ვებ-გვერდზე წარმოდგენილია და აგვისტოს შუა რიცხვებში ჩვენ გავეცანით ინფორმაციას იმის შესახებ, თუ ისინი ფიზიკურ პირებს რა სახის ანაბრების გახსნას სთავაზობენ და რა პირობებით. ესენია: "ბაზისბანკი", "ვითიბი ბანკი ჯორჯია", "თიბისი ბანკი", "ინვესტბანკი", "კორ სტანდარტ ბანკი", "ლიბერთი ბანკი", "პროგრეს ბანკი", "პროკრედიტ ბანკი", ბანკი "რესპუბლიკა", "საქართველოს ბანკი", "ტაოპრივატბანკი", "ბანკი ქართუ" და "ხალიკ ბანკი საქართველო". სხვათა შორის, წინა წლებში კლიენტის მიერ მიბარებულ ფულს ზოგი ბანკი "ანაბარს" უწოდებდა და ზოგიც "დეპოზიტს", წელს უკვე ყველა ბანკი იყენებს ტერმინს "ანაბარი".

ყველა ეს ბანკი ხსნის ანაბრებს ლარში, აშშ დოლარსა და ევროში. ხოლო თუ დანაზოგი სტერლინგში გაქვთ, მისი ანაბარზე განთავსების შესაძლებლობას გაძლევთ მხოლოდ ორი ბანკი - "თიბისი ბანკი" და "საქართველოს ბანკი". ამასთან, "თიბისი ბანკში" 8 სახის ანაბარი არსებობს და აქედან "ბონუს ანაბარზე" ანგარიშს სტერლინგში არ ხსნიან ორზე, "ბონუს ანაბარსა" და "ოქროს ანაბარზე", ამასთან "ოქროს ანაბარზე" მარტო აშშ დოლარში. "საქართველოს ბანკში" კი 6 სახის ანაბარია და აქ ყველა სახის ანაბარს ხსნიან 4 სახის ვალუტაში. გამონაკლისია საინვესტიციო ანაბარი, რომელიც მხოლოდ აშშ დოლარში იხსნება.

ანაბრების სახეები კი ბანკების მიხედვით შემდეგი გახლავთ:

"ბაზისბანკი" - ვადიანი ანაბარი, ზრდადი მომავლის ანაბარი, მოთხოვნამდე ანაბარი, საბავშვო ანაბარი, სასარგებლო ანაბარი და ზრდადი შემნახველი ანაბარი.

"ვითიბი ბანკი ჯორჯია" - მოთხოვნამდე ანაბარი, მობილური ანაბარი, კომფორტული ანაბარი, ზრდადი ანაბარი, ზრდადი პლუს ანაბარი, საბავშვო ანაბარი და ვადიანი ანაბარი.

"თიბისი ბანკი" - ანაბარი "ჩემი მიზანი", ოქროს ანაბარი, შემნახველი ანაბარი, ანაბარი "ჩემი სეიფი", ვადიანი ანაბარი, საბავშვო ანაბარი, ბონუს ანაბარი და ვადიანი პლუს ანაბარი.

"ინვესტბანკი" - ვადიანი ანაბარი, მოთხოვნამდე ანაბარი, დაგროვებადი ანაბარი და საბავშვო ანაბარი.

"კორ სტანდარტ ბანკი" - ROYAL ანაბარი, შემნახველი ანაბარი, უნივერსალური ანაბარი, ზრდადი ანაბარი, საბავშვო ანაბარი და ვადიანი ანაბარი.

"ლიბერთი ბანკი" - მ7 ანაბარი, ვადიანი ანაბარი, პოზიტივი ანაბარი, შევსებადი ანაბარი, საბავშვო ანაბარი და სოციალური ანაბარი.

"პროგრეს ბანკი" - ვადიანი ანაბარი და მოთხოვნამდე ანაბარი.

"პროკრედიტ ბანკი" - ვადიანი ანაბარი, მოქნილი ანაბარი, ზრდადი ანაბარი, შემნახველი ანაბარი, საბავშვო ანაბარი და ანაბარი "ჩემი ყულაბა".

ბანკი "რესპუბლიკა" - მოთხოვნამდე ანაბარი, ვადიანი ანაბარი, პრივილეგირებული ანაბარი, ზრდადი ანაბარი, საბავშვო ანაბარი, მოქნილი ანაბარი, კონვერტირებადი ანაბარი და „მეგობარი“ ანაბარი.

"საქართველოს ბანკი" - მოთხოვნამდე ანაბარი, ვადიანი ანაბარი, საბავშვო ანაბარი, შეგროვებადი ანაბარი, მწვანე ანაბარი, საინვესტიციო ანაბარი და მაქსიმა.

"ტაოპრივატბანკი" - VIP ანაბარი, ვადიანი ანაბარი "მულტისავალუტო", ვადიანი ანაბარი "სტანდარტი პროცენტის ყოველთვიური გატანით", ვადიანი ანაბარი "სტანდარტი+პროცენტი დინამიური" 1 თვით, ზრდადი ანაბარი "ტაო-ყულაბა", ზრდადი ანაბარი "საპენსიო დაგროვება", ზრდადი ანაბარი "ტაო-ყულაბა ბავშვებისათვის", შემნახველი ანაბარი "ტაო-ანაბარი<1000" და შემნახველი ანაბარი "ტაო-ანაბარი>1000".

"ბანკი ქართუ" - ვადიანი ანაბარი, მოქნილი ანაბარი, ზრდადი ანაბარი, საბავშვო ანაბარი და მოთხოვნამდე ანაბარი.

"ხალიკ ბანკი" - ვადიანი ანაბარი, ზრდადი ანაბარი და მოთხოვნამდე ანაბარი.

როგორც ვხედავთ, ანაბრების მრავალფეროვნებით ყველაზე უფრო გამოირჩევა

"ტაოპრივატბანკი", სადაც 10 სახის ანაბარი არსებობს. 8-8 სახის ანაბარია "თიბისი ბანკსა" და ბანკ "რესპუბლიკაში", 7-7 "ვითიბი ბანკი ჯორჯიასა" და "საქართველოს ბანკში", 6-6 "ბაზისბანკში", "კორ სტანდარტ ბანკში", "ლიბერთი ბანკსა" და "პროკრედიტ ბანკში", 5 "ბანკ ქართუში", 4 "ინვესტბანკში", 3 "ხალიკ ბანკში" და 2 "პროგრეს ბანკში".

რიგ შემთხვევებში ერთსა და იმავე სახის ანაბარს სხვადასხვა ბანკში სხვადასხვა სახელი ჰქვია. ასე მაგალითად, სახელთა სხვაობის მიუხედავად ერთნაირი შინაარსი აქვთ მოთხოვნამდე ანაბარსა და შემნახველ ანაბარს; რეალურად იგივე სახის ანაბარია "ტაოპრივატბანკის" ტაო-ანაბარი<1000 და ტაო-ანაბარი>1000. ამიტომ ჩვენ ისინი ერთ, მოთხოვნამდე (შემნახველი) ანაბრების, ჯგუფში მოვაქციეთ.

გთავაზობთ ბანკების მიერ შემოთავაზებულ პირობებს იმ 3 სახის ანაბარზე, რომელიც თითქმის ყველა ბანკში აქვთ. ასეთები გახლავთ მოთხოვნამდე (შემნახველი) ანაბრები, ვადიანი ანაბრები (1 წლით) და საბავშვო ანაბრები. იგივე საკითხი ჩვენ 2009 წლის იანვრის მდგომარეობითაც განვიხილეთ, ამიტომ შევეცდებით იმჟამინდელი და ამჟამინდელი მდგომარეობები ერთმანეთს შევადაროთ. ზოგადად შეიძლება ითქვას, რომ 2009 წლის იანვრიდან 2010 წლის აგვისტომდე პერიოდში ბანკებმა ანაბრებზე საპროცენტო განაკვეთები საგრძნობლად შეამცირეს, თუმცა გვხვდება გამონაკლისებიც, როცა საპროცენტო განაკვეთები არ შეცვლილა, ანდა გაზრდილიც კი არ არის.

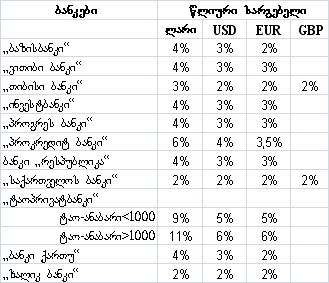

მოთხოვნამდე (შემნახველი) ანაბრები

მოთხოვნამდე (შემნახველი) ანაბარი იმითაა მოსახერხებელი, რომ ნებისმიერ დროს შეიძლება მასზე განთავსებული თანხის როგორც ნაწილობრივ თუ სრულად გატანა, ისე მასზე დამატებითი შენატანის გაკეთება. სამაგიეროდ, როგორც წესი, ამ ტიპის ანაბარზე შეტანილ თანხას ყველაზე ნაკლები სარგებელი ერიცხება. 2010 წლის აგვისტოს მდგომარეობით ბანკებისა და ვალუტის სახეობების მიხედვით მოთხოვნამდე (შემნახველ) ანაბრებზე წლიური სარგებელი ასეთი გახლდათ:

აქვე შევნიშნავთ, რომ

"პროკრედიტ ბანკში" თუ ანაბრის გახსნიდან ყოველი 3 თვის განმავლობაში ანაბრიდან არ მოხდება თანხის გატანა/გადარიცხვა, დაგერიცხებათ მაქსიმალური საპროცენტო განაკვეთი - ლარში 7%, აშშ დოლარში 5% და ევროში 4,5%.

"კორ სტანდარტ ბანკს" მოთხოვნამდე (შემნახველი) ანაბრები შარშან კი ჰქონდა, მაგრამ წელს უკვე აღარ აქვს. ასევე არა აქვს

"ლიბერთი ბანკს" (ყოფილ "სახალხო ბანკს"), რომელსაც არც შარშან და შარშანწინ ჰქონია.

წლიური საპროცენტო განაკვეთები ლარში ანაბრებზე 2009 წლის იანვარში თუ 4-დან 10%-მდე იყო, ამჯერად 2-დან 9%-მდეა, აშშ დოლარში იყო 3-დან 7%-მდე და არის 2-დან 5-6%-მდე, ევროში იყო 2-დან 7%-მდე და არის 2-დან 5-6%-მდე, სტერლინგში იყო 3-დან 7% მდე და არის 2%. საპროცენტო განაკვეთები ყველაზე მეტად შეამცირა "საქართველოს ბანკმა", სადაც ახლა ოთხივე ვალუტაში 2%-იან სარგებელს სთავაზობენ, არადა 2009 წლის იანვარში ლარში 10%, აშშ დოლარსა, ევროსა და სტერლინგში კი 7-7% ჰქონდათ. სამი სახის ვალუტაში (ლარი/აშშ დოლარი/ევრო) ასევე 2%-იან სარგებელს სთავაზობს

"ხალიკ ბანკი".ბანკ "რესპუბლიკას" საპროცენტო განაკვეთები არ შეუცვლია, ოღონდ წინა პერიოდისაგან განსხვავებით, ამჯერად სტერლინგში ანაბრებს აღარ ღებულობს.

მნიშვნელოვნად შეამცირა განაკვეთები

"პროკრედიტ ბანკმა", თუმცა აქ შედარებით მაინც მაღალ წლიურ სარგებელს სთავაზობენ, კერძოდ: ლარში იყო 10% და არის 6%, აშშ დოლარში იყო 6% და არის 4%, ევროში იყო 5% და არის 3,5%.

ცალკე უნდა აღინიშნოს

"ტაოპრივატბანკში" ტაო-ანაბრები, რომლებიც თავის მხრივ იყოფა ორ ჯგუფად: ტაო-ანაბარი<1000 (ანუ თანხა 1000 ერთეულზე ნაკლებია) და ტაო-ანაბარი>1000 (ანუ თანხა 1000 ერთეულზე მეტია). წლიური საპროცენტო განაკვეთი არის პირველ შემთხვევაში ლარში 9%, აშშ დოლარსა და ევროში 5-5%, ხოლო მეორე შემთხვევაში ლარში 11%, აშშ დოლარსა და ევროში 6-6%.

გასათვალისწინებელია ის გარემოებაც, რომ ანაბრის გასახსნელად სხადასხვა ბანკში სხვადასხვა პირველადი შენატანია საჭირო და განსხვავებულია ანაბრის მინიმალური თანხაც, რომელსაც სარგებელი დაერიცხება, კერძოდ:

"ბაზისბანკსა" და

"ვითიბი ბანკში" მინიმალური პირველადი შენატანი 100 ერთეულს შეადგენს, ხოლო მინიმალური ნაშთი ანაბარზე სარგებლის დარიცხვისთვის არ მოითხოვება. პროცენტის დარიცხვა წარმოებს ყოველთვიურად.

"თიბისი ბანკში" მინიმალური არც პირველადი შენატანი და არც მინიმალური ნაშთი არ მოითხოვება. პროცენტის დარიცხვა ხდება ყოველი თვის ბოლოს და ერიცხება შემნახველ ანგარიშზე.

"ინვესტბანკში" ანაბარს საპროცენტო სარგებელი დაერიცხება ყოველთვიურად. პირველადი შენატანია 5000 ლარი, 3000 აშშ დოლარი/ევრო. მინიმალური ნაშთი კი 1000 ლარი, 500 აშშ დოლარი/ევრო. ანაბარზე დარიცხვა და რეალიზაცია იწარმოებს ყოველი კალენდარული თვის ბოლო სამუშაო დღეს.

"პროკრედიტ ბანკში" პირველადი მინიმალური შენატანია 5 ერთეული; ამდენივეა მინიმალური თანხა, რომელსაც ერიცხება საპროცენტო სარგებელი; მაქსიმალური თანხა, რომელსაც ერიცხება საპროცენტო სარგებელი - 200,000 ლარი ან 100,000 აშშ დოლარი/ევრო; საპროცენტო სარგებლის გადახდა ხდება ანაბრის გახსნიდან ყოველი სამი თვის ბოლოს. საპროცენტო სარგებელი დაემატება ძირითად თანხას და შემდეგ ამ გაზრდილ თანხაზე მოხდება საპროცენტო სარგებლის დარიცხვა.

ბანკ "რესპუბლიკაში" ანაბრის გახსნა შესაძლებელია თანხის ნებისმიერი ოდენობით; სარგებლის დარიცხვა ხდება ყოველი კალენდარული თვის ბოლოს იმ პერიოდზე, როდესაც ანაბრის ნაშთი აღემატება 1000 ერთეულს ნებისმიერი ვალუტით. ანაბრის უზრუნველყოფით თქვენ შეგიძლიათ ოვერდრაფტის ან შეღავათიანი სესხის მიღება.

"საქართველოს ბანკში" მინიმალური თანხა ანგარიშის გასახსნელადაც და ანაბარზე სარგებლის დარიცხვისთვისაც არის 1000 ერთეული. ანაბარს ერიცხება რთული სარგებელი. ყოველთვიურად დარიცხული სარგებელი დაემატება ანაბრის ანგარიშზე რიცხულ თანხას და მომდევნო პერიოდიდან სარგებლის პროცენტი ერიცხება უკვე ამ გაზრდილი ანაბრის თანხას.

"ბანკ ქართუში" პირველადი შენატანი შეუზღუდავია. მინიმალური ნაშთი, რომელსაც სარგებელი ერიცხება, არის 500 ერთეული. მოთხოვნამდე ანაბრის გახსნის შემთხვევაში "ბანკი ქართუ" გთავაზობთ საჩუქრად: VISA Electron-ის ან MasterCard Maestro-ს პლასტიკურ ბარათს, SMS-ბანკის უფასო მომსახურებას.

"ხალიკ ბანკში" ანგარიშის გასახსნელად მინიმალური თანხაა 500 ერთეული, ოღონდ სარგებლის დარიცხვისთვის მინიმალური ნაშთი შეზღუდული არაა.

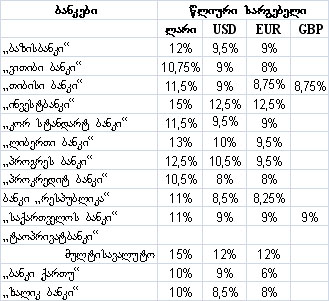

ვადიანი ანაბრები (1 წლით)

ვადიანი ანაბარი იხსნება გარკვეული ვადით, რომლის გასვლამდეც დაუშვებელია შენატანზე თანხის დამატებაც და მოკლებაც. ამ ტიპის ანაბარი შედარებით მაღალი საპროცენტო განაკვეთით ხასიათდება. 2010 წლის აგვისტოს მდგომარეობით ბანკებისა და ვალუტის სახეობების მიხედვით ვადიან ანაბრებზე (ერთი წლით) სარგებელი ასეთი გახლდათ:

ცხრილში მოცემულია წლიური საპროცენტო განაკვეთები სარგებლის ვადის ბოლოს გატანის შემთხვევაში. პროცენტის ყოველთვიურად გატანისას, საპროცენტო განაკვეთი 0,5%-ით ნაკლებია.

ვადიან ანაბრებზე (ერთი წლით) წლიური საპროცენტო განაკვეთი ლარში ანაბრებზე 2009 წლის იანვარში თუ 9-დან 15%-მდე იყო, ამჯერად 10-დან 15%-მდეა. ყველაზე მეტად, 4,25%-ით შემცირდა და 10,75%-ია "ვითიბი ბანკში", თუმცა უფრო ნაკლები, 10%-ია "ბანკ ქართუსა" და "ხალიკ ბანკში". ყველაზე მაღალი სარგებელი, 15% არის "ინვესტბანკსა" და "ტაოპრივატბანკში", ამასთან "ინვესტბანკში" სარგებელი კი არ შემცირდა, პირიქით, 3%-ით გაიზარდა.

ამ ბანკში სარგებელი 3%-ით გაიზარდა აშშ დოლარში ანაბრებზეც, ხოლო ევროში ადრე თუ საერთოდ არ ხსნიდნენ, ახლა ხსნიან და განაკვეთი ისეთივეა, როგორც აშშ დოლარში. 2009 წლის იანვარში აშშ დოლარში ყველაზე მაღალ სარგებელს, 12%-ს "ვითიბი ბანკი" სთავაზობდა, ახლა აქ 9% გახლავთ და ყველაზე მაღალი, 12,5% არის "ინვესტბანკში". ამჯერად აშშ დოლარში ყველაზე დაბალი სარგებელი, 6% არის "ბანკ ქართუში", სადაც ეს განაკვეთი 3%-ითაა შემცირებული. 8% არის "პროკრედიტ ბანკში", რაც 3,5%-ით ნაკლებია ამავე ბანკის წინა პერიოდის შესაბამის მაჩვენებელზე. აქ იგივე მოხდა ევროში ანაბრებზეც. ევროში ასევე 3,5%-ით შემცირდა წლიური საპროცენტო განაკვეთი და 8% გახლავთ "ვითიბი ბანკში".

წინა პერიოდში გირვანქა სტერლინგში ანაბრებს სამი ბანკი ღებულობდა და საპროცენტო განაკვეთები 10-დან 11,75%-მდე იყო, ახლა ღებულობს მხოლოდ ორი ბანკი და საპროცენტო განაკვეთებია: "თიბისი ბანკში" 8,75% და "საქართველოს ბანკში" 9%.

ანაბრის გასახსნელად საჭირო მინიმალური თანხა კი ბანკების მიხედვით შემდეგია: "ინვესტბანკში" - 3000 ლარი, 2000 აშშ დოლარი/ევრო; "ბაზისბანკში", "ვითიბი ბანკში", "ლიბერთი ბანკში", ბანკ "რესპუბლიკასა" და "ხალიკ ბანკში" - 100 ერთეული; "თიბისი ბანკში", "კორ სტანდარტ ბანკში", "პროგრეს ბანკსა" და "საქართველოს ბანკში" - 500 ერთეული შესაბამის ვალუტაში; "პროკრედიტ ბანკსა" და "ტაოპრივატბანკში" - 200 ლარი, 100 აშშ დოლარი/ევრო; "ბანკ ქართუში" - 1500 ლარი, 1000 აშშ დოლარი/ევრო.

ანაბრების მფლობელთათვის გათვალისწინებულია ბონუსები პლასტიკური ბარათებისა და ოვერდრაფტის ლიმიტების სახით, ამასთან ბარათის ტიპი და ოვერდრაფტის ლიმიტი დამოკიდებულია კონკრეტულ ბანკში ანაბარზე განთავსებული თანხის მოცულობაზე.

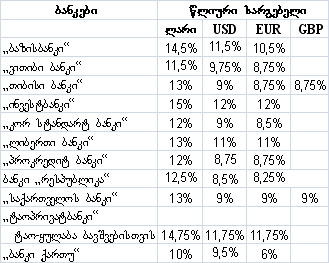

საბავშვო ანაბრები

საბავშვო ანაბარი გარკვეული სახის ვადიანი ანაბარია. ის იხსნება ბავშვის სახელზე მშობლის ან მესამე პირის მიერ, მინიმუმ 2 წლით და მისი ვადა განისაზღვრება ბავშვის სრულწლოვანებამდე; ანაბრის ნაწილის გატანა არ ხდება. "პროგრეს ბანკსა" და "ხალიკ ბანკს" საბავშვო ანაბრები არა აქვთ. 2010 წლის აგვისტოს მდგომარეობით ბანკებისა და ვალუტის სახეობების მიხედვით ვადიან ანაბრებზე (1 წლით) სარგებელი ასეთი გახლდათ:

ცხრილში მოცემული განაკვეთები ფიქსირებულია ანაბრის გახსნიდან პირველი ორი წლის განმავლობაში. მეორე წლის ბოლოდან საბავშვო ანაბრის პროცენტი შესაძლოა გადაისინჯოს.

საპროცენტო განაკვეთები ლარში ანაბრებზე 2009 წლის იანვარში თუ 9,5-დან 17%-მდე იყო, ამჯერად 10 დან 15%-მდეა; ყველაზე მაღალია "ინვესტბანკში" და ყველაზე დაბალი "ბანკ ქართუში". ყველაზე მეტად, 5,5% ით, შემცირდა "ვითიბი ბანკში", სადაც ახლა 11,5%. ლარში ანაბრებზე სარგებლები არ შეცვლილა "თიბისი ბანკში", "კორ სტანდარტ ბანკში", "ლიბერთი ბანკსა" და ბანკ "რესპუბლიკაში"; ხოლო გაიზარდა სარგებელი "ინვესტბანკში" 4%-ით და "ბანკ ქართუში" 0,5%-ით.

საპროცენტო განაკვეთები აშშ დოლარში ანაბრებზე 2009 წლის იანვარში თუ 9-დან 14%-მდე იყო, ახლა 8,5 დან 12%-მდეა; ყველაზე დაბალია ბანკ "რესპუბლიკაში" და ყველაზე მაღალია "ინვესტბანკში", ამასთან ამ უკანასკნელში კი არ შემცირდა, არამედ 3%-ით გაიზარდა. ყველაზე მეტად, 3,25%-ით შემცირდა "პროკრედიტ ბანკში", სადაც ამდენითვე შემცირდა სარგებლები ევროში ანაბრებზე. წინა პერიოდში ბანკებში ევროში ანაბრებზე 8,5-დან 12,5% მდე იყო და ამჯერად 6-დან 12%-მდეა. ყველაზე მაღალია "ინვესტბანკში" და ყველაზე დაბალი "ბანკ ქართუში". სტერლინგში ანაბრებზე კი "საქართველოს ბანკში" 3,25%-ით შემცირდა ახლა 9%-ია, ბანკი "რესპუბლიკა" ამ ვალუტაში აღარ ღებულობს, ხოლო "თიბისი ბანკი" შარშან არ ღებულობდა და ახლა აქ სარგებელი 8,75% ს შეადგენს.

რაც შეეხება ანაბრის პირველად მინიმალურ შენატანს, "ბაზისბანკში" არის 50 ლარი/25 აშშ დოლარი/ევრო, "ვითიბი ბანკში" 100 ერთეული, "ინვესტბანკში" 100 ლარი, 50 აშშ დოლარი/ევრო, "კორ სტანდარტ ბანკსა" და "ბანკ ქართუში" 50 ერთეული, ბანკ "რესპუბლიკაში" 20 ერთეული; "ლიბერთი ბანკში", "პროკრედიტ ბანკში", "საქართველოს ბანკში", "ტაოპრივატბანკში" 10 ერთეული. "თიბისი ბანკში" პირველადი მინიმალური შენატანი არ მოითხოვება.

დალი ჩიკვაიძე