2011 წლის 18 აპრილს საქართველოს ფინანსთა მინისტრის #230 ბრძანებით დამტკიცებული იქნა და იმავე დღეს სსიპ "საქართველოს საკანონმდებლო მაცნეს" ვებ-პორტალზე გამოქვეყნდა ახალი ინსტრუქცია "ეკონომიკურ საქმიანობაში გამოყენებულ ძირითად საშუალებაზე (ავტოსატრანსპორტი, სპეცტექნიკა და სხვა) გახარჯული საწვავის ერთობლივი შემოსავლიდან გამოქვითვის წესის დამტკიცების თაობაზე". ბრძანება ძალაში შევიდა მისი გამოქვეყნებისთანავე. ამით, როგორც იქნა, ბოლო მოეღო იმ განუზღვრელობას, რომელიც წლების განმავლობაში არსებობდა საწვავის ხარჯების გამოქვითვასთან დაკავშირებით და რასაც საგადასახადო ორგანოები წარმატებით იყენებდნენ გადასახადის გადამხდელების დასაჯარიმებლად.

პრობლემური საკითხის წინაისტორია

1998 წლამდე საწვავის ხარჯების აღსარიცხავად ე.წ. ავტოსაგზურის ფურცლები (ტიპური ფორმა #3) გამოიყენებოდა. ძნელი სათქმელია, რომელი ორგანოს მიერ იყო ის შემუშავებული და სამოქმედოდ შემოღებული, რადგან მსგავსი ფორმა ჯერ კიდევ საბჭოთა საქართველოს პერიოდში მოქმედებდა. სიტუაცია დარეგულირდა 1998 წლის 22 ივნისიდან, როდესაც გამოიცა საქართველოს ტრანსპორტის სამინისტროს, საქართველოს ფინანსთა სამინისტროს, საქართველოს ეკონომიკის სამინისტროს, საქართველოს შინაგან საქმეთა სამინისტროს, საქართველოს სტანდარტიზაციის, მეტროლოგიის და სერტიფიკაციის სახელმწიფო დეპარტამენტისა და საქართველოს სტატისტიკის სახელმწიფო დეპარტამენტის ერთობლივი #38 ბრძანებით `საავტომობილო ტრანსპორტში სახელმძღვანელო დოკუმენტის დამტკიცების შესახებ~. ამ ბრძანების თანახმად, სამოქმედოდ იქნა შემოღებული სატრანსპორტო-საგზაო ბარათები (სსბ), რომელთა დანიშნულება იყო უზრუნველყო სახელმწიფო კონტროლი და ზედამხედველობა `ავტოსატრანსპორტო საშუალებით შესრულებულ სატრანსპორტო სამუშაოთა აღრიცხვაზე, ... სტატისტიკური და ფინანსური ანგარიშსწორების ნორმების და წესების მოთხოვნათა დაცვაზე~ (ბრძანება ამოქმედდა 1998 წლის 1 ოქტომბრიდან). მართლაც, ამ სატრანსპორტო-საგზაო ბარათების მოუხერხებლობის მიუხედავად (ისინი წარმოადგენდნენ მკაცრი აღრიცხვის ბლანკებს, გადატვირთული იყო სხვადასხვა ინფორმაციით, ამასთან, არ იყო მითითებული მოქმედების პერიოდი, რადგან იგულისხმებოდა, რომ ისინი ყოველდღიურად უნდა შეევსოთ), საწვავის ხარჯებზე გარკვეული კონტროლი დამყარდა.

2004 წლიდან ქვეყნის სათავეში მოსულმა ახალმა ხელისუფლებამ ლიბერალური რეფორმების გატარება დაიწყო, რაც, ცხადია, საგადასახადო სფეროსაც შეეხო: თანდათანობით შემცირდა გადასახადების ოდენობა და განაკვეთები, გაუქმდა მკაცრი აღრიცხვის ნუმერაცია სასაქონლო ზედნადებებზე, გამარტივდა მოგების გადასახადის დეკლარაციის შევსების წესი, გაუქმდა სალაროს წიგნი და სხვა. როგორც ჩანს, ამ პერიოდში მკაცრი აღრიცხვის სატრანსპორტო-საგზაო ბარათები ანაქრონიზმად მიიჩნეს (სავსებით სამართლიანადაც) და 15.03.2006 წ. საქართველოს ეკონომიკური განვითარების მინისტრის, საქართველოს ფინანსთა მინისტრის და შინაგან საქმეთა მინისტრის ##1-1/210, 206, 353 ერთობლივი ბრძანებით ისინი გაუქმდა.

ეს გადაწყვეტილება მართებული კი იყო, მაგრამ შეცდომად მიგვაჩნია ის ფაქტი, რომ სანაცვლოდ სხვა ნორმატიული დოკუმენტი არ გამოცემულა. ამიტომ 2006-2010 წლებში მეწარმე სუბიექტები გაურკვევლობის წინაშე აღმოჩნდენ, თუ როგორ უნდა ეწარმოებინათ საწვავის ხარჯების აღრიცხვა ავტოტრანსპორტზე. ზოგმა გააგრძელა ადრინდელის მსგავსი ბარათების წარმოება (მკაცრი ნუმერაციის გარეშე), ზოგი საწვავის ჩამოწერის აქტების გაფორმებით დაკმაყოფილდა, ზოგმა კი ჩათვალა, რომ საწვავის შეძენა სპეციალური საგადასახადო ანგარიშ-ფაქტურებით და საკუთარი თუ იჯარით აღებული ავტოტრანსპორტის ეკონომიკურ საქმიანობაში ფაქტობრივად გამოყენების ფაქტის ასახვა საკმარისი იყო საწვავის ხარჯების გამოქვითვისათვის, სათანადო რეგულაციის არარსებობის გამო.

მალე საგადასახადო ორგანოებმა აღნიშნული განუზღვრელობის თავის სასარგებლოდ გამოყენება დაიწყეს. 2006-2010 წლებში ისინი საგადასახადო შემოწმებების დროს ძალიან ხშირად არ უთვლიდნენ გადამხდელებს გახარჯულ საწვავს გამოსაქვით ხარჯებად `არასაკმარისი დოკუმენტირების~ გამო, თუმცა თავს არ იწუხებდნენ ახსნა-განმარტებით, თუ რა უნდა ყოფილიყო საკმარისი დოკუმენტაცია საწვავის ხარჯების დასადასტურებად. განსაკუთრებით გავრცელება ამან 2010 წელს ჰპოვა, როდესაც საწვავის ხარჯების `ამოყრამ~ ტოტალური მასშტაბი მიიღო. საწვავის ხარჯების გამოქვითვაზე ედავებოდნენ სადისტრიბუციო და ტურისტულ (უცხოური ტურისტების შემომყვან) კომპანიებსაც კი, რომელთათვის საწვავი აუცილებელი და მნიშვნელოვანი ხარჯია. რათა ასეთი ქმედებები გაემართლებინა, საქართველოს ფინანსთა სამინისტრომ 2010 წლის 1 სექტემბერს გამოსცა #695 ბრძანება, რომლითაც გახარჯული საწვავის ღირებულების გამოსაქვით ხარჯად მოთხოვნილი იქნა `შეძენის, გახარჯვის და სატრანსპორტო საშუალების ეკონომიკურ საქმიანობაში გამოყენების დოკუმენტურად დადასტურება~, თუმცა კვლავ არ იქნა განსაზღვრული ასეთი დოკუმენტირების რეგულაცია. 2010 წლის ბოლოს ფინანსთა სამინისტრომ და შემოსავლების სამსახურმა დაიწყო საწვავის ხარჯების გამოქვითვის ინსტრუქციაზე მუშაობა და პროექტიც შემუშავდა, მაგრამ თავდაპირველი პროექტი (ის არ გამოქვეყნებულა, ჩვენ ნანახი გვაქვს მისი წინასწარი ვარიანტი), უბრალოდ, `საშინელება~ იყო და მაქსიმალურად ურთულებდა გადასახადის გადამხდელებს საწვავის ხარჯების გამოსაქვით ხარჯებად აღიარებას. ისეთი შთაბეჭდილება იქმნებოდა, თითქოს საწვავის ხარჯების გაწევა რაღაც საძრახისი ქმედება იყო...

ყოველივე ამის მერე, ცხადია, გადამხდელები სიხარულით შეხვდნენ საქართველოს ხელისუფლების წარმომადგენელთა განცხადებას 2011 წლის დასაწყისში, რომ მალე ეს პრობლემა ერთხელ და სამუდამოდ მოგვარდებოდა. ამ დაპირების აღსრულება იყო სწორედ ეს ახალი ინსტრუქცია `ეკონომიკურ საქმიანობაში გამოყენებულ ძირითად საშუალებაზე (ავტოტრანსპორტი, სპეცტექნიკა და სხვა) გახარჯული საწვავის ერთობლივი შემოსავლიდან გამოქვითვის წესის დამტკიცების თაობაზე~, რომელიც საქართველოს ფინანსთა მინისტრის #230 ბრძანებით იქნა დამტკიცებული 2011 წლის 18 აპრილს და უკუქცევითი ძალით 1 იანვრიდან ამოქმედდა. შემოსავლების სამსახურის სასახელოდ უნდა ითქვას(ახალი ინსტრუქცია ძირითადად სწორედ ამ სამსახურის წარმომადგენელთა მიერ მომზადდა), რომ ახალი ინსტრუქცია მაქსიმალურად ლიბერალური აღმოჩნდა და გადამხდელთა საყოველთაო კმაყოფილება გამოიწვია.

ახალი ინსტრუქციის დადებითი მხარეები

გამოვყოფთ საწვავის ხარჯების გამოქვითვის ამ ახალი ინსტრუქციის დადებით მხარეებს:

1) ინსტრუქცია შეეხო ყველა საწვავის ხარჯს, რომელიც მოიხმარება ეკონომიკურ საქმიანობაში გამოყენებულ ძირითად საშუალებებზე: როგორც მსუბუქ ავტოტრანსპორტსა და ავტობუსებზე, ასევე სპეციალური დანიშნულების მანქანებზე _ სატვირთო, ამწე, ბეტონის სარევ, ბეტონის გადასატუმბ, გზის დასუფთავების მანქანებზე, აგრეთვე ავტოსატვირთველებზე, ავტოგრეიდერებზე, ბულდოზერებზე, ექსკავატორებზე, გენერატორებზე, გათბობის სისტემებზე და სხვა.

2) განისაზღვრა საწვავის შეძენის დამადასტურებელი დოკუმენტების ჩამონათვალი:

ა) ქვეყნის შიგნით საწავის შეძენისას _ საქართველოს საგადასახადო კოდექსის 175-ე მუხლის მე-4 ნაწილის `ა~ ქვეპუნქტის შესაბამისად დადგენილი _ ნავთობპროდუქტების სპეციალური საგადასახადო ანგარიშ-ფაქტურა (შემდგომში _ ნსაფ);

ბ) იმპორტირებულ საწვავზე _ იმპორტის სასაქონლო დეკლარაცია ან/და ინვოისი;

გ) საკუთარი წარმოების საწვავზე _ შესაბამისი ლიცენზია და პირველადი სააღრიცხვო დოკუმენტაცია.

ინსტრუქციაში მოყვანილია ქვეყნის შიგნით საწვავის შეძენის სხვადასხვა მაგალითები, მათ შორის საყურადღებოა ის მაგალითი, რომელიც ეხება საწვავის შეძენას საცალო ქსელში ავტოსატრანსპორტო საშუალების ექსპლოატაციისას, როდესაც გამყიდველის მიერ მყიდველზე გაცემულია სალაროს ჩეკი.

ინსტრუქცია განმარტავს, რომ რადგან გამყიდველის მიერ გაცემული სალაროს ჩეკი (გარდა საქართველოს ფარგლებს გარეთ საწვავის შეძენის შემთხვევებისა) ვერ აკმაყოფილებს საქართველოს საგადასახადო კოდექსის 72-ე მუხლით დადგენილი პირველადი სააღრიცხვო დოკუმენტის მოთხოვნებს, იგი არ ჩაითვლება საწვავის შეძენის დამადასტურებელ დოკუმენტად და ამიტომ აუცილებელია, რომ მყიდველმა გამყიდველს მოსთხოვოს ნსაფ-ის გამოწერა.

3) მკაფიოდ ჩაიწერა (ინსტრუქციის მე-3 მუხლის 1-ლი ნაწილი), რომ `ეკონომიკურ საქმიანობისათვის შესაძლებელია გამოყენებული იქნეს როგორც გადასახადის გადამხდელის საკუთრებაში, ასევე ფაქტობრივ მფლობელობაში (იჯარის, ლიზინგის და სხვა ამგვარი სახის ხელშეკრულების საფუძველზე) არსებული ავტოსატრანსპორტო საშუალება და სპეცტექნიკა~.

4) განისაზღვრა, თუ როგორ უნდა მოხდეს საწვავის შესაბამის ავტოსატრანსპორტო საშუალებებზე გაცემის (ჩასხმის) დადასტურება, კერძოდ, საჭიროა, რომ:

`სააღრიცხვო დოკუმენტი შედგენილ იქნეს ისეთი პერიოდულობით და ისეთი სახით, რომ მათ მიხედვით შესაძლებელი იყოს განსაზღვრა იმისა, თუ:

ა) რომელი ობიექტის მიერ მოხდა საწვავის გახარჯვა;

ბ) გახარჯული საწვავის სახე და რაოდენობა (ლიტრი)~, ხოლო `შეძენილი საწვავის შესაბამის ავტოსატრანსპორტო საშუალების მფლობელზე ან ანგარიშვალდებულ პირზე გაცემა შესაძლებელია განხორციელდეს შემდეგი სახით:

ა) ტალონის გადაცემით;

ბ) პლასტიკური ბარათის გადაცემით;

გ) საკუთარი ბენზინგასამართი სადგურიდან პირდაპირი გადაცემით (ჩასხმით);

დ) საკუთარი ავზიდან პირდაპირი გადაცემით (ჩასხმით)~.

5) მისასალმებელია ინსტრუქციის მე-3 მუხლის მე-4 ნაწილი, რომლითაც დადგინდა, რომ შესაძლებელია გამოიქვითოს ანგარიშვალდებული პირის მიერ საქართველოს ფარგლებს გარეთ ნაღდი ან უნაღდო ანგარიშსწორებით შეძენილი საწვავის ხარჯიც, რაც ადრე გადამხდელთათვის პრობლემას წარმოადგენდა. ამ შემთხვევაში `შესაბამისი გარემოებების გათვალისწინებით (საქართველოს ფარგლებს გარეთ განხორციელებულია ტვირთის გადაზიდვა (მგზავრთა გადაყვანა), ანგარიშვალდებულ პირზე გადაცემის დამადასტურებელ დოკუმენტად განიხილება ქვეყნის გარეთ დადგენილი წესის შესაბამისად გაცემული საწვავის შეძენის დამადასტურებელი დოკუმენტი (მათ შორის სალაროს ჩეკი)~.

6) ინსტრუქციის მე-4 მუხლით განისაზღვრა, თუ რა უნდა იყოს გახარჯული საწვავის ეკონომიკურ საქმიანობაში გამოყენების შესაბამისი დოკუმენტაცია (ამ საკითხს ქვემოთ უფრო დაწვრილებით შევეხებით), ამასთან, ინსტრუქცია `არ აძალებს~ გადამხდელებს, აწარმოონ ეს დოკუმენტაცია მხოლოდ ამ ინსტრუქციაშია წარმოდგენილი ფორმით და მათ ამ საკითხში გარკვეულ თავისუფლებას ანიჭებს.

7) განსაკუთრებული აღნიშვნის ღირსია მე-4 მუხლის მე-4, მე-5 და მე-6 პუნქტები. მე-4 პუნქტის თანახმად, `თუ საწვავის ფაქტობრივად ხარჯვის ნორმები რეგლამენტირებული არ არის, საწვავი ჩამოიწერება ფაქტობრივი ხარჯისა და ცალკეული მარკის სატრანსპორტო საშუალების საწვავის ხარჯვის ტექნიკური მახასიათებლების გათვალისწინებით. ამასთან, ფაქტობრივი და ტექნიკური მახასიათებლების გათვალისწინებით განსაზღვრული ხარჯის რაოდენობრივი შედარებისას, დასაშვებია ცდომილება, რომლის ფარგლებშიც საწვავზე გაწეული ხარჯი არ ექვემდებარება გაუქმებას, ხოლო ჩათვლილი დღგ-ის თანხა აღდგენას, კერძოდ:

ა) თუ სატრანსპორტო საშუალების (მათ შორის სპეცტექნიკა და სხვა) გამოშვების წლიდან გასულია არა უმეტეს 5 კალენდარული წელი _ 20%-იანი ცდომილება;

ბ) სხვა შემთხვევაში _ 25%-იანი ცდომილება~.

უდავოდ პროგრესული ჩანაწერია, რადგან როგორც წესი, ავტომანქანების გამოცხადებული ტექნიკური მაჩვენებლები (საწვავის ხარჯვა 100 კილომეტრზე) არ ემთხვევა რეალობას!

მე-5 პუნქტის თანახმად, `ისეთ შემთხვევაში, როდესაც კონკრეტული ძირითადი საშუალების მიხედვით ფაქტობრივი ხარჯი აღემატება დასაშვები ცდომილებისა და ტექნიკური მახასიათებლების გათვალისწინებით განსაზღვრულ საწვავის ხარჯის ზღვრულ რაოდენობას, გადასახადის გადამხდელი ვალდებულია უზრუნველყოს შესაბამისი ძირითადი საშუალების მიხედვით გახარჯული საწვავის და შესრულებული სამუშაოს ინდივიდუალური აღრიცხვა და დოკუმენტურად (მათ შორის საექსპერტო დასკვნით) დაადასტუროს ფაქტობრივი ხარჯის რეალობა~.

ამგვარად, თუნდაც საწვავის ხარჯვა სცილდებოდეს წინა პუნქტში მითითებულ დასაშვები ცდომილების ფარგლებს, მისი გამოქვითვა მაინც შესაძლებელია, თუ გადასახადის გადამხდელი შეძლებს ფაქტობრივი ხარჯვის ოდენობის რეალურობა დაადასტუროს.

მე-6 პუნქტის მიხედვით კი, `გადასახადის გადამხდელის საკუთრებაში ან/და ფაქტობრივ მფლობელობაში არსებული ავტოსატრანსპორტო საშუალებებისათვის და სპეცტექნიკისათვის სხვადასხვა წესით (მათ შორის, ნსაფ-ით) შეძენილი საწვავის ხარჯვაზე არ არის შედგენილი სათანადო სააღრიცხვო დოკუმენტაცია, ამასთან, სახეზეა საწვავის ეკონომიკურ საქმიანობაში გამოყენების ფაქტი (მათ შორის, საექპერტო დასკვნით), საწვავზე გაწეული ხარჯი არ ექვემდებარება გაუქმებას, ხოლო ჩათვლილი დღგ-ის თანხა აღდგენას~.

ეს კი სუპერ-ლიბერალური ჩანაწერია! თუნდაც საწვავის ჩამოწერის სააღრიცხვო დოკუმენტაცია არ არსებობდეს, მისი ხარჯვად აღიარება შესაძლებელია, თუკი საწვავის ეკონომიკურ საქმიანობაში გამოყენების ფაქტი აშკარაა და შესაბამისი საექსპერტო დასკვნა არსებობს! სულ რაღაც ერთი წლის წინ, ასეთ ლიბერალურ მიდგომას ამ მუდმივად პრობლემური საკითხისადმი ვინ წარმოიდგენდა...

როგორ აღვრიცხოთ ავტომანქანების გავლილი მანძილი

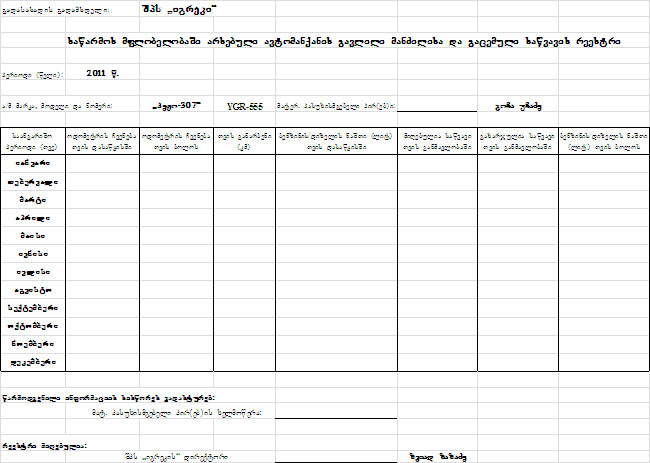

#230 ბრძანებით დამტკიცებულ ინსტრუქციის მე 4 მუხლის მე-2 ნაწილით დადგინდა, რომ `გადასახადის გადამხდელს შეუძლია თავის სააღრიცხვო პოლიტიკაში გაითვალისწინოს `საგზაო ფურცლის~ შემოღება, რომელიც იქნება ავტოსატრანსპორტო საშუალების/სპეციალური ტექნიკის კონკრეტულ ერთეულზე გაწერილი დოკუმენტი, და რომლის მიხედვითაც მოხდება კონკრეტული სატრანსპორტო ერთეულის ეკონომიკურ საქმიანობაში ჩართულობის (შესრულებული სამუშაოების) აღრიცხვა~. ამავე მუხლის მე-3 ნაწილის მიხედვით კი განისაზღვრა, რომ `გადასახადის გადამხდელმა საკუთარ ბალანსზე ან/და იჯარის, ლიზინგის და სხვა ამგვარი სახის ხელშეკრულების საფუძველზე ფაქტობრივ მფლობელობაში არსებული და ეკონომიკურ საქმიანობისათვის გამოყენებული ავტოსატრანსპორტო საშუალებების მიერ საწვავის ხარჯვის დასადასტურებლად უნდა აწარმოოს _ ავტოსატრანსპორტო საშუალებების მიერ გავლილი მანძილის რეესტრი წარმოდგენილი სახით ან სხვა ფორმით და პერიოდულობით. ამასთან, ოდომეტრის ჩვენება დაფიქსირებული უნდა იქნეს არანაკლებ თვეში ერთხელ. სპეციალური დანიშნულების სატრანსპორტო საშუალებების შემთხვევაში, რომელზეც საწვავის ხარჯი განისაზღვრება ნამუშევარი დროის ან/და შესრულებული სამუშაოს მიხედვით, ოდომეტრის მაჩვენებლების ფიქსაცია სავალდებულო არ არის~.

ამგვარად, ახალი ინსტრუქცია ამ საკითხშიც ძალიან ლოიალურია: თუ ადრე, შესაბამისი ნორმატიული დოკუმენტის არარსებობის გამო, საგადასახადო ორგანოები გადამხდელებისაგან ავტომანქანების ეკონომიკურ საქმიანობაში გამოყენების დასადასტურებლად უამრავ ინფორმაციას ითხოვდნენ ან შეიძლება მოეთხოვათ (განსაკუთრებით _ იჯარით აღებული ავტომანქანების შემთხვევაში), ახლა გადასახადის გადამხდელს `შეუძლია~ და არა `ევალება~ საგზაო ფურცლის წარმოება, რომლითაც აღრიცხავს თავისი ავტომანქანების გამოყენებას თავისავე საქმიანობაში. ეს ძალიან კარგია, რადგან ხშირ შემთხვევაში ავტომანქანის ეკონომიკურ საქმიანობაში გამოყენება აშკარაა, თუმცა ამის დოკუმენტირება პრაქტიკულად შეუძლებელია. ასეთი შემთხვევის მაგალითია მმართველობით პერსონალზე განპირობებული ავტომანქანები.

ასევე ლოიალურია მოთხოვნა ავტომანქანის განარბენის დაფიქსირებაზე. მართალია, ის სავალდებულოა, მაგრამ ინსტრუქციაში წარმოდგენილი `გავლილი მანძილის რეესტრის~ ფორმა (იხ. ქვემოთ) უკიდურესად გამარტივებულია და ოდომეტრის ჩვენების დაფიქსირება თვეში ერთხელაც კი საკმარისია. ამასთან, გადამხდელებს შეუძლიათ მსგავსი რეესტრის წარმოება სხვა ფორმითა და პერიოდულობითაც, ხოლო სპეცავტოტექნიკის შემთხვევაში მისი შევსება საერთოდ არ მოითხოვება. წინა წლებში გამოჩენილი სიმკაცრის ფონზე ახლა გადამხდელებისათვის ასეთი თავისუფლების მინიჭება ცოტა გასაოცარიც კია, მაგრამ უდავოდ მისასალმებელი ფაქტია!

ჩვენ გადავწყვიტეთ, ჟურნალის მკითხველებს შევთავაზოთ `გავლილი მანძილის რეესტრის~ ერთ-ერთი შესაძლო ფორმა, რომელიც სარეკომენდაციო ხასიათისაა. ის შემუშავებული იქნა შპს აუდიტური კონცერნი `ცოდნისა~-ს სპეციალისტების მიერ და ერთი მხრივ, საკმაოდ მარტივი სახისაა, ხოლო მეორე მხრივ კი რამდენიმე დამატებით სასარგებლო ინფორმაციას შეიცავს. კერძოდ, მასში გარდა ავტომანქანების განარბენისა, ასახულია საწვავის ყოველთვიური გაცემა და ხარჯვა, რაც წლის ბოლოს დასტურდება ორივე მხარის (დირექტორისა და ავტომანქანაზე პასუხისმგებელი პირის) ხელმოწერებით.

საჭიროების შემთხვევაში, ეს რეესტრი გადამხდელმა იოლად შეიძლება გადააკეთოს ყოველკვირეულ რეესტრად, ანდა ჩაამატოს ხელმოწერები საწვავის ყოველი გაცემის შემდეგ, ანდა თავისი სურვილისამებრ დაამატოს კიდევ სხვა ინფორმაციის ამსახველი სტრიქონები და სვეტები.

რაც შეეხება სპეცავტოტრანსპორტო საშუალებებს, მათზე გახარჯული საწვავის აღრიცხვისათვის საკმარისია ჩამოწერის აქტის შედგენა (სასურველია _ ყოველ-თვიურად), სადაც აისახება მათ მიერ შესრულებული სამუშაოები და მოხმარებული საწვავის ოდენობა.

ძველ საანგარიშო პერიოდებთან დაკავშირებით...

#230 ბრძანების მე-2 მუხლის მიხედვით განისაზღვრა, რომ ამ ბრძანების მოქმედება უნდა `გავრცელდეს 2011 წლის 1 იანვრიდან წარმოშობილ სამართლებრივ ურთიერთობებზე~. ამიტომ გადამხდელებს შეუძლიათ ზემოაღნიშნული ფორმით ისარგებლონ იანვარ-მარტის თვეებთან მიმართებაშიც. მაგრამ ახალი ინსტრუქცია არ ვრცელდება 2006-2010 წლებზე, ამიტომ გადამხდელები (რომელთა საქმიანობა 2006-2010 წლებში ჯერჯერობით არ შეუმოწმებიათ საგადასახადო ორგანოებს) ამჟამად ასეთი პრობლემის წინაშე არიან: რა პირველადი დოკუმენტაცია შექმნან გასულ წლებში გახარჯულ საწვავის მიმართებაში, რათა მოსადავებელი არ იყოს მათი გამოქვითვა?

ჩვენი აზრით, თუ ავტოტრანსპორტის (საკუთარის თუ იჯარით აღებული) გამოყენება მეწარმე სუბიექტის ეკონომიკურ საქმიანობაში სახეზეა, ხოლო საწვავი შეძენილია სპეციალური საგადასახადო ანგარიშ-ფაქტურებით, მაშინ საკმარისია ორი რამ:

1) ნებისმიერი სახის შიდა დოკუმენტი, რომელშიც დაფიქსირებული იქნება ავტოსატრანსპორტო საშუალების განარბენი (კილომეტრაჟი) საანგარიშო წლის მანძილზე;

2) გახარჯული საწვავის ჩამოწერის აქტი (თითოეულ ავტოსატრანსპორტო საშუალებაზე).

ვფიქრობთ, ამჟამინდელი შედარებით ლიბერალური საგადასახადო პოლიტიკის პირობებში ეს ორი დოკუმენტი სავსებით მისაღები იქნება საგადასახადო შემოწმებისათვის.

რაც შეეხება იმ შემთხვევებს, როდესაც გადასახადის გადამხდელი თავის ეკონომიკურ საქმიანობაში იყენებდა ისეთ ავტოსატრანსპორტო საშუალებას, რომელიც არც მისი საკუთრება იყო და არც იჯარით აღებული (უმეტესწილად, ეს არის ხოლმე თანამშრომლების პირადი ავტომანქანების სამსახურებრივი მიზნით გამოყენების შემთხვევები), მაშინ მათთვის საწვავის გაცემის ფაქტებს საგადასახადო ორგანოები განიხილავენ საწვავის მიწოდებად ანუ დღგ-ით დასაბეგრ ოპერაციად (თუ მეწარმე სუბიექტი დღგ-ის გადამხდელად რეგისტრირებული) და ხელფასთან გათანაბრებულ განაცემად. რაიმე შეღავათი პირადი ავტომანქანების სამსახურებრივი მიზნით გამოყენების ფაქტებზე დადგენილი არ არის (ოდესღაც, 1994-1997 წლებში ასეთ შემთხვევებში დასაშვები იყო კომპენსაციის გაცემა ავტომანქანის მფლობელ თანამშრომელზე თვეში 200 კმ-ის განარბენისთვის საჭირო საწვავის ღირებულების ოდენობით), ამიტომ, თუ ეს შესაძლებელია გასულ წლებთან მიმართებაში, გადამხდელებმა ან უნდა მოახდინონ მოკლევადიანი იჯარების გაფორმება პირადი ავტომანქანების სამსახურებრივი მიზნით გამოყენების თითოეულ ფაქტზე, ან დააზუსტონ წარდგენილი საგადასახადო დეკლარაციები.

გიორგი ცერცვაძე