რას ნიშნავს "საერთაშორისო აუდიტი" საქართველოს სინამდვილეში

სახელმწიფო სამსახურების მთავარი დანიშნულება ქვეყნის ტერიტორიაზე სამართლებრივი და ამავე დროს თავისუფალი გარემოს შექმნაა. ქვეყნის პირველი პირებისგან ბოლო დროს ხშირად გვესმის, რომ ქვეყანაში თავდაცვის ხაზი ეკონომიკაზე გადის. ამიტომ, თუ თავისუფალი ეკონომიკის განვითარების პრინციპები არ შესრულდა და მეწარმეებისთვის თავისუფალი კონკურენციის პირობები გარანტირებული არ იქნება, "ეკონომიკური თავისუფლების ხარისხის" გაუმჯობესებაზე საუბარიც კი ზედმეტია.

ამ სტატიის დაწერა ერთი სახელმწიფო საწარმოს მხრიდან წამოყენებულმა უცნაურმა სატენდერო პირობამ განაპირობა, რაც ექსპერტების აზრით თავისუფალი კონკურენციის წინააღმდეგ გადადგმული ნაბიჯია. საქმე ეხება ერთ-ერთი სახელმწიფო ორგანიზაციის მიერ საწვავის შესყიდვაზე გამოცხადებულ ტენდერს. სატენდერო დოკუმენტაციაში მითითებული იყო, რომ პრეტენდენტს უნდა ჰქონოდა "საერთაშორისო აუდიტის დასკვნა". ასეთი სატენდერო პირობა ერთმნიშვნელოვნად ტენდერს მიღმა სტოვებდა საწვავის იმპორტიორ ერთ-ერთ მსხვილ ფირმას, რომელიც ქართული აუდიტური კომპანიის მიერ იყო შემოწმებული.

აღნიშნულმა საწვავის იმპორტიორმა ფირმამ სახელმწიფო საწარმოს დირექტორს წერილობით მოსთხოვა ტენდერის პირობებიდან "საერთაშორისო აუდიტის დასკვნის" ამოღება. პრეტენდენტი ფირმის იურისტების განცხადებით, "საქართველოში მოქმედი კანონმდებლობიდან გამომდინარე სრულიად ცალსახად, უდავოდ და არაორაზროვნად შეიძლება ითქვას, რომ ეს მოთხოვნა არასამართლიანია და დისკრიმინაციული" და მიზნად ისახავდა პრეტენდენტების არათანაბარ პირობებში ჩაყენებას. მათი არგუმენტი ისაა, რომ საქართველოში აუდიტის ჩატარებას არეგულირებს კანონი "აუდიტორული საქმიანობის შესახებ", რომლის შესაბამისად აუდიტორული საქმიანობა ხორციელდება საქართველოში უფლებამოსილი შესაბამისი ორგანოს მიერ გაცემული სერთიფიკატების (ლიცენზიის) საფუძველზე. ამავე კანონის მე-11 მუხლის შესაბამისად "აუდიტორებს და აუდიტორულ ფირმებს საქართველოს ტერიტორიაზე შეუძლიათ აუდიტორულ საქმიანობას ეწეოდნენ მხოლოდ ლიცენზიის მიღების შემდეგ". აღნიშნული კანონი არ იცნობს ცნებას "საერთაშორისო აუდიტორული კომპანია". ეს არის არა სამართლებრივი, არამედ ფაქტობრივი მდგომარეობა და ასეთ კომპანიად შეიძლება მივიჩნიოთ ნებისმიერი აუდიტორული კომპანია, რომელსაც ნებისმიერი უცხო ქვეყნის პირისთვის გაწეული აქვს თუნდაც ერთი აუდიტორული მომსახურება.

სწორედ ამ არგუმენტების საფუძველზე იურისტებმა დააფიქსირეს, რომ მოთხოვნა "საერთაშორისო აუდიტის დასკვნის" შესახებ არასამართლებრივია და თუ სატენდერო პირობით აუდიტორული დასკვნა მოითხოვება, ის შეიძლება გასცეს საქართველოს კანონმდებლობით ლიცენზირებულმა ნებისმიერმა აუდიტურმა კომპანიამ.

"იმედს გამოვთქვამთ, რომ ყოველივე ზემოაღნიშნულიდან გააუქმებთ თქვენს მოთხოვნას "საერთაშორისო აუდიტის დასკვნის შესახებ", - ასეთი იყო ტენდერის გამომცხადებელი საწარმოსათვის გაგზავნილი წერილის დასასრული.

როგორც ჩანს, ასეთმა დასაბუთებულმა მოთხოვნამ გაჭრა და იმ სახელმწიფო ორგანიზაციამ სატენდერო პირობა შეცვალა, ანუ განაცხადიდან აუცილებელი "საერთაშორისო აუდიტის დასკვნა" ამოიღო. ამიტომ ჟურნალის რედაქციამ აღარ ჩათვალა საჭიროდ ტენდერის გამომცხადებელი სახელმწიფო საწარმოს დასახელება და საწვავის იმპორტიორმა პრეტენდენტმა კომპანიამაც საკუთარი ვინაობის ღიად გამჟღავნება აღარ ისურვა. თუმცა, ჩვენი აზრით, მომხდარი ფაქტი საკმაოდ მნიშვნელოვანია. ტენდერი რომ რომელიმე საერთაშორისო ორგანიზაციის გამოცხადებული ყოფილიყო, "საერთაშორისო აუდიტის დასკვნის" მოთხოვნა სამართლიანი თუ არა, გასაგები მაინც იქნებოდა, მაგრამ იგივე მოთხოვნა ქართული სახელმწიფო საწარმოს მხრიდან ძალიან უცნაურია. შესაძლოა, ეს არის გამოხატულება ერთგვარი მოდისა, რომ ბოლო დროს ქართველი მეწარმეები თავისი ნებითაც ხშირად ცდილობენ ე.წ. "საერთაშორისო აუდიტს" მიაკითხონ თითქოსდა უფრო "პრესტიჟული" და "მაგარი" დასკვნის მისაღებად.

სტატიის მომზადებისას ჩვენ რამდენიმე ექსპერტთან ვცადეთ გაგვერკვია, თუ რა სამართლებრივი ნორმაა "საერთაშორისო აუდიტი" და რა განმასხვავებელი ძალა აქვს საქართველოში დაფუძნებულ და მოქმედ აუდიტთან შედარებით. თუმცა, განმასხვავებელი სამართლებრივი სტატუსი ვერავინ დაადასტურა, რაც თავისთავად ნიშნავს იმას, რომ "საერთაშორისო აუდიტის" დასკვნა და "ჩვეულებრივი აუდიტის" დასკვნა ერთნაირი იურიდიული ძალისაა. ეს კიდევ ერთხელ მიანიშნებს იმაზე, რომ ზემოთაღნიშნულ ტენდერში "საერთაშორისო აუდიტის დასკვნის" მოთხოვნა ამ ტენდერში მონაწილეობის მსურველი ერთ-ერთი ფირმისთვის (რომელსაც "საერთაშორისო აუდიტის დასკვნა" ჰქონდა) გამარჯვების უზრუნველყოფას ისახავდა მიზნად.

რას ნიშნავს "საერთაშორისო აუდიტური კომპანია"?

2005 წლამდე არსებული კანონმდებლობით, საქართველოში მოქმედი საწარმოები ვალდებული იყვნენ ყოველი წლის ბოლოს აუდიტორული დასკვნა ჰქონოდათ. წინააღმდეგ შემთხვევაში საგადასახადო სამსახურები მათგან წლიურ ანგარიშგებას არ იბარებდნენ. ამჟამად საწარმოებისათვის აუდიტის ჩატარება კანონმდებლობით სავალდებულო აღარ არის (გარდა ბანკებისა და სადაზღვევო კომპანიებისა, აგრეთვე, ფასიანი ქაღალდების ემიტენტებისა). მიუხედავად ამისა, ქვეყანაში ჩრდილოვანი ეკონომიკის შემცირებამ და ბიზნესის ლეგალიზაციამ მეწარმეებში აუდიტის ყოველწლიურად ჩატარების მოთხოვნა საგრძნობლად გაზარდა. მეწარმე საგადასახადო სამსახურის წინაშე მეტად დაცულია, როდესაც საკუთარი ბალანსი და საგადასახადო ვალდებულებები კომპეტენტური აუდიტორის მიერ არის შემოწმებული.

აღნიშნულის გამო, დღეს საქართველოში აუდიტორულ მომსახურებაზე რეალური მოთხოვნა არსებობს. მოთხოვნამ თავისთავად კონკურენცია უნდა გააჩინოს და როგორც ბიზნესის წესია, კონკურენტულ გარემოში საქმის უფრო ხარისხიანად შემსრულებელმა უნდა გაიმარჯვოს - ამ შემთხვევაში აუდიტორულმა კომპანიამ მიიღოს შეკვეთა აუდიტის ჩატარებაზე. ზოგადად, საერთაშორისო ავტორიტეტი აუდიტორული კომპანიისათვის დამკვეთების მოზიდვის დამატებითი საშუალებაა, მაგრამ რას ნიშნავს საქართველოს სინამდვილეში "საერთაშორისო აუდიტი"?

ექსპერტთა განცხადებით, ცნება "საერთაშორისო აუდიტი" პირობითია და არავითარ სამართლებრივ დატვირთვას არ ატარებს. ამ ცნების ქვეშ ძირითადად გულისხმობენ მსოფლიოში მოქმედ ოთხ ცნობილ აუდიტურ კომპანიას ("ფრაისვოთერჰაუსკუპერსი", "ერნსტ ენდ იანგი", "დელოიტ ენდ ტუში" და "ქეი-ფი-ემ-ჯი"), რომელთაც ე.წ. "დიდი ოთხეულის" სახელით მოიხსენიებენ. მათ მსოფლიოს თითქმის ყველა ქვეყანაში აქვთ ფილიალები ან შვილობილი ფირმები გახსნილი. საქართველოს პარლამენტთან არსებული აუდიტორული საქმიანობის საბჭოს თავმჯდომარის მოვალეობის შემსრულებელი ელგუჯა აფრიდონიძე ჩვენთან საუბრისას ადასტურებს, რომ მსგავსი ტერმინი მხოლოდ მსოფლიოს ქვეყნებში სახელის ცნობადობას, ანუ ბრენდს ნიშნავს.

აფრიდონიძის განცხადებით, საქართველოში აუდიტის ჩატარება ყველა სერტიფიცირებულ აუდიტურ კომპანიას შეუძლია და ერთი აუდიტორის დასკვნა მეორისაგან სამართლებრივად არაფრით განსხვავდება.

"საქართველოში აღიარებულია აუდიტის საერთაშორისო სტანდარტები. ყველა აუდიტური კომპანია ვალდებულია საქმიანობა აუდიტის საერთაშორისო სტანდარტებით აწარმოოს. თუ სტანდარტების შესაბამისია აუდიტორის საქმიანობა, ჩემთვის გაუგებარია, რატომ არ უნდა ჰქონდეს ქართულ კომპანიას ნებისმიერ საწარმოში აუდიტის ჩატარებაზე გამოცხადებულ ტენდერში მონაწილეობის უფლება", - ამბობს აფრიდონიძე.

როგორც გავარკვიეთ, სახელმწიფო ორგანიზაციების მიერ აუდიტის ტენდერის გამოცხადებისას საქართველოს პარლამენტთან არსებულ აუდიტორული საქმიანობის საბჭოს ევალება პრეტენდენტი აუდიტორული კომპანიების პირველადი შემოწმება. როდესაც სახელმწიფო ორგანიზაციაში აუდიტზე ტენდერი ცხადდება, აუდიტორული საქმიანობის საბჭო პრეტენდენტი კომპანიების შესახებ ინფორმაციას ამოწმებს და შემდეგ დადებით ან უარყოფით დასკვნას წერს აუდიტორულ კომპანიაზე.

"სანამ მომსახურების საფასურის პირობების განხილვა მოხდება, მანამდე ჩვენ ვამოწმებთ პრეტენდენტი აუდიტორი კომპანიების მონაცემებს, რომლებიც ტენდერში მონაწილეობის მიღებას აპირებენ. ვამოწმებთ, თუ არის რეგისტრირებული სამეწარმეო რეესტრში, რამდენი კვალიფიციური სპეციალისტი ჰყავთ, კომპანიაში სერტიფიცირებულ აუდიტორებს ხომ არ აქვთ სერტიფიკატის მოქმედების ვადა შეჩერებული და ასე შემდეგ. ამ შესწავლის შემდეგ კი სახელმწიფო ორგანიზაციას ვაწვდით ინფორმაციას, შეესაბამება თუ არა აუდიტის განმახორციელებელი კომპანია საერთაშორისო სტანდარტებს", - ამბობს ელგუჯა აფრიდონიძე.

მისი თქმით, თებერვალში იყო შემთხვევა, როდესაც ერთ-ერთმა სახელმწიფო კომპანიამ აუდიტის ჩატარებისთვის ტენდერი გამოაცხადა და რამდენიმე განაცხადიც შევიდა. აუდიტის განხორციელების რამდენიმე მსურველიდან ერთი იყო აუდიტური კომპანია (შპს "ბეიკერ ტილი ჯორჯია"), ხოლო სხვა კომპანიები კი დაფიქსირებული იყო როგორც "შემფასებელი კომპანიები". აფრიდონიძის თქმით, რადგან დღეს მოქმედი კანონმდებლობით შემფასებელთა შესახებ რაიმე კანონი არ მოქმედებს და ქონების შეფასება მხოლოდ აუდიტური კომპანიების კომპეტენციაა, დადებითი დასკვნა მან მხოლოდ შპს "ბეიკერ ტილი ჯორჯიაზე" დაწერა. "შემფასებელი" კომპანიები კი ტენდერს მიღმა დარჩნენ.

რაც შეეხება მსოფლიოში ცნობილი აუდიტური კომპანიებისთვის უპირატესობის მინიჭებას, ელგუჯა აფრიდონიძეს შემდეგი მაგალითი მოჰყავს. ცნობილი სასმელია კოკა-კოლა. როდესაც მსოფლიოს ნებისმიერ ქვეყანაში ადამიანს გაზიანი სასმელის ყიდვა სურს, შეუძლია გარანტირებული ხარისხის მქონე კოკა-კოლა დალიოს, თუმცა საქართველოს შემთხვევაში ბევრს ადგილობრივი "ლაღიძის წყალი" ურჩევნია. შეიძლება მსგავსი შემთხვევა იყოს საერთაშორისო ცნობადობის აუდიტური კომპანიების და ქართული აუდიტური კომპანიების შემთხვევაშიც. საბოლოო ჯამში, კერძო საწარმოებში აუდიტის ჩატარებაზე დაკვეთის მიცემა მაინც კლიენტზეა დამოკიდებული, ხოლო სახელმწიფო ორგანიზაციებში კი აუდიტის ჩამტარებელი გამჭვირვალე ტენდერმა უნდა გამოავლინოს.

ვის ევალება თავისუფალი კონკურენციის პირობების დაცვა

თუ სახელმწიფო ბიზნესის განვითარებაზე ფიქრობს, ცხადია, თავისუფალი კონკურენცია არ უნდა შეიზღუდოს. თუ სახელმწიფო საწარმოები დააწესებენ შეზღუდვას, რომ მათთან აუდიტი მხოლოდ "საერთაშორისო აუდიტურმა" ფირმამ ჩაატაროს, რეალური საფრთხე ჩნდება იმისა, რომ "საერთაშორისო აუდიტორები" ერთმანეთში გარიგდნენ და ზედმეტად მაღალი ფასები დააწესონ, ანდა მსხვილი სახელმწიფო კომპანიების აუდიტის ბაზარი გადაინაწილონ.

მიუხედავად ამისა, მსხვილ სახელმწიფო კომპანიებში სახელმწიფო ხშირად მიმართავს უცხოურ აუდიტს. მიზეზი მარტივია: სახელმწიფო დიდი პრივატიზაციის რეჟიმშია და ინვესტორის მოსაზიდად ერთ-ერთ ხელისშემწყობ მომენტად მსოფლიოში ცნობილი აუდიტური ფირმის დასკვნა მიაჩნიათ. თუ ასეთ სახელმწიფო კომპანიებში საერთაშორისო ცნობადობის მქონე აუდიტის მოთხოვნას რაიმე ახსნა მაინც აქვს, აბსოლუტურად გაუგებარია, რატომ არის აუცილებელი მსოფლიო მასშტაბით ცნობადი აუდიტის დასკვნა საწვავის მიმწოდებელი ფირმისთვის, რომელიც სრულიად აკმაყოფილებს საწვავის შეძენა-რეალიზაციისთვის ყველა მაჩვენებელს. ექსპერტები, რომელთაც ჩვენ ვესაუბრეთ, იზიარებენ მოსაზრებას, რომ ზემოხსენებულ შემთხვევაში საქმე გვაქვს საწვავის მიმწოდებელი ერთ-ერთი კომპანიისთვის სასათბურე პირობების შექმნასთან.

როგორც ელგუჯა აფრიდონიძე აცხადებს, საქართველოს ეროვნული ბანკის აუდიტის ჩატარებაზეა მოთხოვნა, რომ ის მსოფლიო ოთხეულში შემავალმა რომელიმე აუდიტურმა კომპანიამ ჩაატაროს, რაც ალბათ გარდამავალი ეკონომიკის მქონე საქართველოსთვის მსოფლიოს თვალში იმიჯის შექმნის თვალსაზრისითაა განპირობებული. თუმცა, საინტერესოა იმის აღნიშვნა, რომ რუსეთის ცენტრალური ბანკის აუდიტორულ შემოწმებაზე გამოცხადებულ ანალოგიურ ტენდერში რუსულმა აუდიტორულმა კომპანიამ რამდენჯერმე გაიმარჯვა.

აფრიდონიძის განცხადებით, აუდიტორულ საქმიანობაზე თავისუფალი კონკურენცია უნდა იყოს და აუცილებელ პირობად იმის ჩადება, რომ საერთაშორისო აუდიტია საჭირო, გაუმართლებელია. "სატენდერო კომისიას შეუძლია ერთ-ერთ მნიშვნელოვნად პლუსად აუდიტორულ კომპანიას ცნობადობაც ჩაუთვალოს და მსგავს სიტუაციაში ასეთ აუდიტორს უპირატესობა მიანიჭოს, მაგრამ ტენდერის პირობაში ამის დაფიქსირება, რომ მაინცადამაინც უცხოურმა აუდიტმა ჩაატაროს შემოწმება, ან მსოფლიო ოთხეულში შემავალი აუდიტორული კომპანიის შემოწმებულ კომპანიას ჰქონდეს რაიმე ტენდერში მონაწილეობის მიღების უფლება, მე არასწორად მიმაჩნია".

დღეს სახელმწიფო შესყიდვებზე ზედამხედველობას სახელმწიფო შესყიდვების სააგენტო ახორციელებს. სწორედ შესყიდვების სააგენტო უნდა იყოს სახელმწიფო საწარმოების მხრიდან სამართლიანი პირობების მოთხოვნაზე პასუხისმგებელი. თუმცა, როგორც ჩვენ გავარკვიეთ, სახელმწიფო შესყიდვების სააგენტოს ფუნქცია სასურველზე გაცილებით ნაკლებია. სამწუხაროდ, სააგენტოს ხელმძღვანელობამ ამ საკითხთან დაკავშირებით ჩვენთან გასაუბრებას თავი აარიდა (აბა, ჟურნალისტებისათვის მათ სად სცალიათ?). უშუალოდ სააგენტოში გავესაუბრეთ მხოლოდ ერთ-ერთი დეპარტამენტის ხელმძღვანელს, რომელმაც საკუთარი გვარი არ გაამჟღავნა. მისგან კი ის გავარკვიეთ, რომ სახელმწიფო საწარმოების მიერ ტენდერის გამოცხადებისას დაფიქსირებული პირობების კონტროლი სააგენტოს არ ევალება (?!). მათი კომპეტენცია მხოლოდ ტენდერის მსვლელობისას მომჩივანი პრეტენდენტის პრეტენზიების განხილვაა. თუ სახელმწიფო ორგანიზაცია ტენდერში ისეთ პირობას ჩადებს, რაც თავისუფალ კონკურენციას შეზღუდავს, ამას ვერავინ დაუშლის.

"შეიძლება თავისუფალი კონკურენციის პირობები მართლაც ილახებოდეს, მაგრამ ასეთი პირობის ჩამდები ორგანიზაცია თავს ყოველთვის გაიმართლებს. იტყვის, რომ მისთვის მეტად სანდოა მსოფლიო ოთხეულში შემავალი აუდიტის შემოწმებული ორგანიზაცია და ამიტომ პირობებს თვითონ ორგანიზაცია წყვეტს", - გვითხრეს შესყიდვების სააგენტოში.

სააგენტოსგან რაც გავარკვიეთ, ის იყო, რომ მას მხოლოდ ტენდერში მონაწილე პრეტენდენტებმა უნდა მიმართონ, თუ მათი უფლებები შეილახება ტენდერის მსვლელობისას. თუმცა, ჩვენთვის ისიც ცხადია, რომ როდესაც ადამიანის ან მეწარმე სუბიექტის უფლებაა შელახული, ამისათვის სასამართლო არსებობს. მაშინ, აბა, რაღა საჭიროა საერთოდ სახელმწიფო შესყიდვების სააგენტო?

ეკონომიკის ექსპერტი სოსო ცისკარიშვილი ჩვენთან საუბრისას აცხადებს, რომ შესყიდვების სააგენტოს რეალური ფუნქციაა უამრავ კორუფციულ გადაწყვეტილებაზე სახელმწიფოს ნამუსი მოსწმინდოს. სახელმწიფოს სჭირდება ფასადი და სწორედ ამ ფუნქციას ასრულებს ეს სააგენტო.

"რეალური ფუნქცია რომ ჰქონდეს, არ იქნებოდა ამდენი ბიუროკრატია. საავადმყოფომ რომ ელემენტარულად, საპონი იყიდოს, უამრავ ბიუროკრატიასთან უხდება ბრძოლა. შესყიდვების სააგენტო არაფერზე აგებს პასუხს, რადგან ეკონომიკის სამინისტროს დაქვემდებარებაშია".

რაც შეეხება "საერთაშორისო აუდიტს", სოსო ცისკარიშვილი აცხადებს, რომ ხშირად, მსოფლიო მასშტაბით ცნობილი დასახელება მხოლოდ ფიქციაა, რადგან უმეტეს შემთხვევაში ასეთ აუდიტორულ ორგანიზაციებში ადგილობრივი ხალხია თავმოყრილი და ამიტომ მათი დასკვნა ისეთივე სანდო ან არასანდოა, როგორც სხვა ქართული აუდიტორული კომპანიებისა.

ნამდვილი და არა-ნამდვილი "საერთაშორისო აუდიტური კომპანიები"

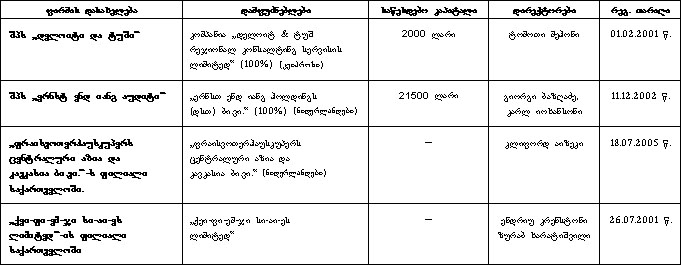

ასე რომ, იურიდიულად ცნება "საერთაშორისო აუდიტის" კომპანია არ არსებობს. ჩვენ დავინტერესდით, როდიდან და რა ფორმით ახორციელებენ ე.წ. "დიდი ოთხეულის" წევრები აუდიტორულ საქმიანობას საქართველოში და ამ მიზნით საგადასახადო ინსპექციიდან სამეწარმეო რეესტრის ამონაწერები ავიღეთ (იხ. ცხრილი #1. აუდიტორული კომპანიები ჩამოთვლილია ანბანის მიხედვით, ხოლო მონაცემები სამეწარმეო რეესტრიდან მოყვანილია 2007 წლის 28 თებერვლის მდგომარეობით).

ცხრილი №1. საქართველოში მოქმედი საერთაშორისო აუდიტური კომპანიების მონაცემები

როგორც ვხედავთ, ოთხიდან ორ შემთხვევაში საერთაშორისო აუდიტორული კომპანიები საქართველოში წარმოდგენილი არიან შვილობილი შპს-ების სახით. მათ მაღალ რეიტინგს არავინ უარყოფს, მაგრამ თუ ვინმე აუდიტის ჩატარებას საქართველოში შპს "დელოიტი და ტუშს" ან შპს "ერნსტ ენდ იანგ აუდიტს" უკვეთავს, ის სინამდვილეში ურთიერთობაში შედის ქართული კანონმდებლობით დარეგისტრირებულ შპს-სთან (რომლის პასუხისმგებლობა საწესდებო კაპიტალითაა შემოსაზღვრული) და არა საერთაშორისო კომპანიასთან, როგორც ეს ხშირად ჰგონიათ გაუთვითცნობიერებელ ქართველ მეწარმებს.

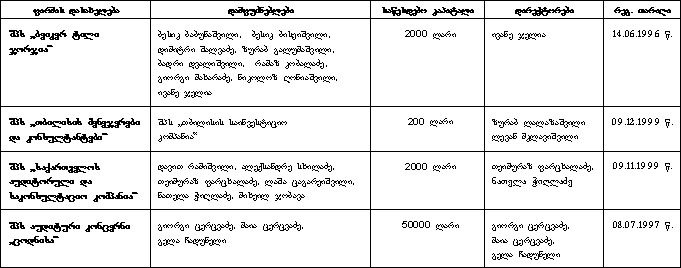

ასეა თუ ისე, ჩვენს მიერ ჩამოთვლილი კომპანიები მთლიანად უცხოური საკონსულტაციო ფირმების ინვესტიციებით არიან შექმნილი და მათ მიერ "საერთაშორისო აუდიტის" ცნების გამოყენება კორექტულია. მაგრამ საქართველოში კიდევ არის რამდენიმე კომპანია, რომელიც თითქოს აგრეთვე "საერთაშორისო აუდიტის დასკვნას" იძლევა, მაგრამ როგორც ირკვევა, ისინი სინამდვილეში 100%-იანი ქართული კომპანიებია! ესენია შპს "ბეიკერ ტილი ჯორჯია" ("ბეიკერ ტილი" წარმოადგენს იურიდიულად ერთმანეთისაგან დამოუკიდებელი ფირმების გაერთიანებას), შპს "თბილისის მენეჯერები და კონსულტანტები" (არის "ბი-დი-ო ბალანს ალიანსის" ერთ-ერთი წევრი, რომელიც აგრეთვე იურიდიულად ერთმანეთისაგან დამოუკიდებელი ფირმების გაერთიანებაა) და შპს "საქართველოს აუდიტორული და საკონსულტაციო კომპანია" (თანამშრომლობს "დელოიტ & ტუშ"-ის ერთ-ერთ რეგიონალურ ოფისთან). სამივე საქართველოს ბაზარზე ცნობილი და წარმატებული აუდიტური კომპანია, მაგრამ მათ მიერ გაცემული დასკვნებისათვის "საერთაშორისო აუდიტის დასკვნის" სახელის დარქმევა სინამდვილესთან სრულიად შეუსაბამოა. ეს არ იცის ბევრმა ქართველმა მეწარმემ, რომლებიც ხშირად ამ კომპანიებს სწორედ იმიტომ მიმართავენ აუდიტის ჩასატარებლად, რომ მათ მიერ გაცემული აუდიტორული დასკვნები "საერთაშორისო" ჰგონიათ. შედეგად, ისინი იხდიან გაცილებით მეტს, ხოლო სანაცვლოდ იღებენ არა რაიმე უცხოს და განსაკუთრებულს, არამედ ისეთივე ხარისხის აუდიტორულ მომსახურებას, რასაც სხვა წარმატებული ქართული აუდიტური კომპანიები ეწევიან (იხ. ცხრილი #2. აუდიტორული კომპანიები ჩამოთვლილია ანბანის მიხედვით, ხოლო მონაცემები სამეწარმეო რეესტრიდან მოყვანილია 2007 წლის 28 თებერვლის მდგომარეობით).

ცხრილი №2. ოთხი ქართული აუდიტური კომპანიის მონაცემები

განსხვავებული პოზიცია უკავია შპს აუდიტურ კონცერნ "ცოდნისა"-ს, რომლის მესვეურები ხაზგასმით აღნიშნავენ, რომ ეს 100%-იანი ქართული აუდიტური კომპანიაა. ამ კომპანიას ჩვენს მიერ შესწავლილი აუდიტური ფირმებიდან ყველაზე დიდი საწესდებო კაპიტალი აღმოაჩნდა. მისი დირექტორები - გიორგი ცერცვაძე და გელა ჩადუნელი იხსენებენ, რომ მათ კომპანიას რამდენიმე წლის წინ ჰქონდა ურთიერთობა ერთ-ერთ საერთაშორისო აუდიტურ კომპანიასთან "Mazars"-თან, მაგრამ ამ ხანმოკლე ურთიერთობების შემდეგ შპს "ცოდნისა"-მ გადაწყვიტა, თავისი აუდიტორული საქმიანობა მხოლოდ საკუთარი ბრენდით წარემართა.

"პროფესიული კუთხით, "Mazars"-თან ურთიერთობა საინტერესო იყო, მაგრამ აღმოვაჩინეთ, რომ ჩვენი ცოდნა როგორც აუდიტის, ასევე ფინანსური ანგარიშგების საერთაშორისო სტანდარტებისა არსებითად არ განსხვავდებოდა მათი ცოდნისაგან. ამან გაგვიმტკიცა რწმენა, კვლავაც დამოუკიდებლად გაგვეგრძელებინა ჩვენი მოღვაწეობა საქართველოს აუდიტორული საქმიანობის ბაზარზე", - აღნიშნავს გელა ჩადუნელი.

ასე რომ, სანამ ქართველი მეწარმეები "საერთაშორისო აუდიტის დასკვნას" ვინმეს დაუკვეთავდნენ, სასურველია დააზუსტონ, თუ რა ორგანიზაცია იქნება ამ დასკვნის გამცემი. ამასთან, მათ უნდა ახსოვდეთ, რომ მსოფლიოს მრავალ ქვეყანაში მოქმედი ცნობილი კომპანიის მიერ გაცემული აუდიტორული დასკვნაც კი იურიდიულად იგივე ძალისაა, რაც ადგილობრივი წარმოშობის, თანამედროვე სტანდარტებით მომუშავე ქართული აუდიტური კომპანიის აუდიტორული დასკვნა.

თემურ იობაშვილი

შ ე ს წ ო რ ე ბ ა

ცხრილში №2:

შპს "თბილისის მენეჯერები და კონსულტანტების" საწესდებო კაპიტალი მითითებული უნდა იყოს

25800 ლარი, ხოლო მის დამფუძნებელ პარტნიორებს შორის -

ივანე ჟუჟუნაშვილი (10%) და მიხეილ ენუქიძე (10%).

"ააფი"-ს რედაქცია და შპს "თბილისის მენეჯერები და კონსულტანტების" ადმინისტრაცია ერთობლივად ადასტურებენ, რომ შეცდომა განაპირობა სამეწარმეო რეესტრის გამცემი ორგანოს მიერ მოწოდებულმა არასწორმა ინფორმაციამ.